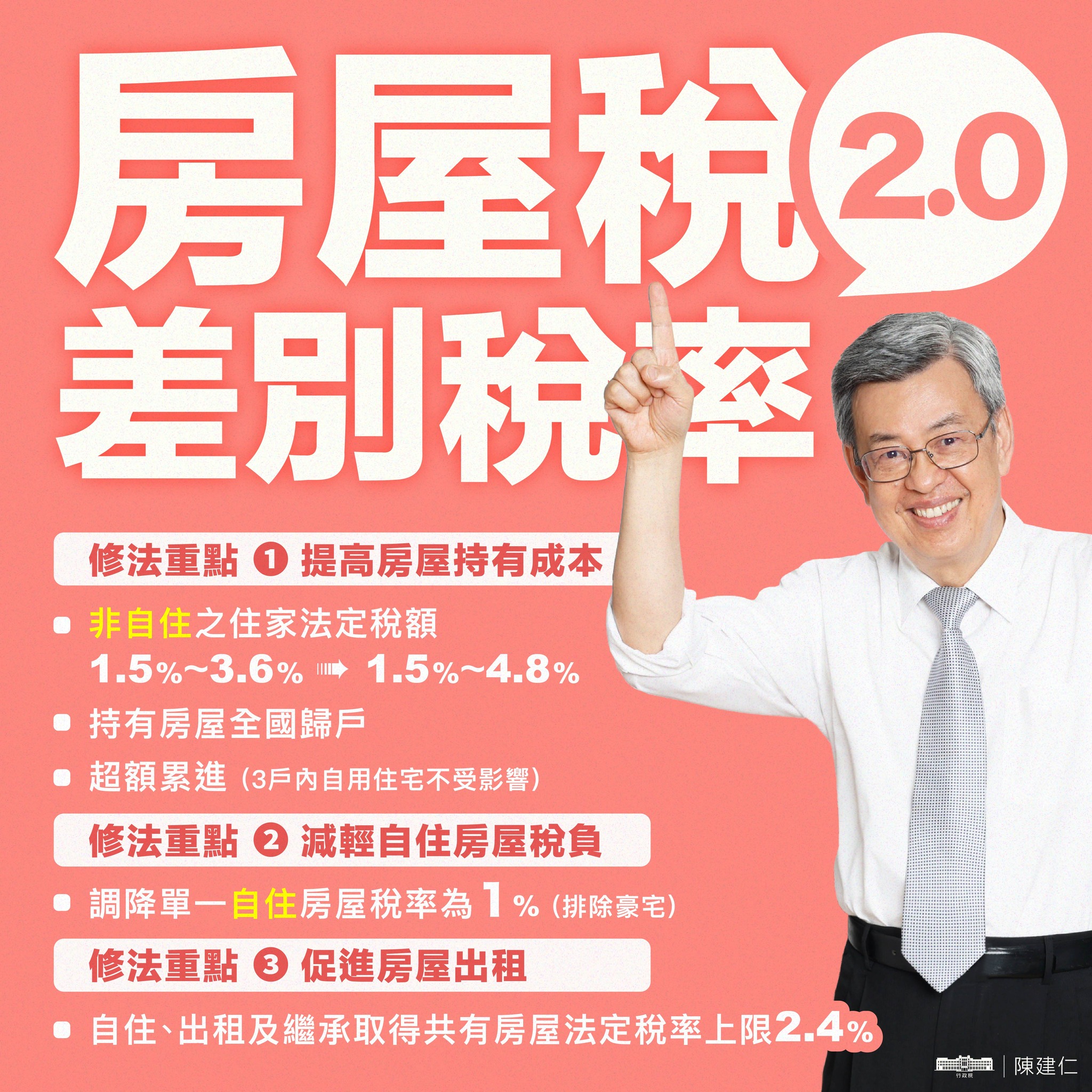

政院提案囤房稅2.0 非自住最高稅率4.8% 拼明年7月實施

行政院昨通過「房屋稅條例修正草案」,將囤房稅由「縣市歸戶」調整為「全國歸戶」,非自住房屋稅差別稅率調高2%至4.8%,全國單一自住房屋稅率降為1%,共影響445.8萬戶。若能趕於本屆立委任內通過,將於明年7月1日起實施,2025年5月申報房屋稅時適用。

行政院昨(21)通過「房屋稅條例修正草案」,將囤房稅由「縣市歸戶」調整為「全國歸戶」,非自住房屋稅差別稅率調高2%至4.8%,全國單一自住房屋稅率降為1%,共影響445.8萬戶。若能趕於本屆立委任內通過,將於明年7月1日起實施,2025年5月申報房屋稅時適用。

財政部表示,為減輕單一自住房屋稅負、鼓勵房屋有效利用、合理化房屋稅負,財政部參酌現行地方政府實施非自住住家用房屋差別稅率之成效,「囤房稅2.0」針對房屋所有人之「非自住住家用房屋」進行「全國歸戶」,要求地方政府必須在2%至4.8% 範圍內按戶數訂定差別稅率,且採「全數累進」。

單一自住稅率由1.2%降至1%,自住2、3戶維持1.2%,非自住稅率由1.5%至3.6%調高為2%至4.8%,但出租申報所得達租金標準、繼承取得共有住宅用稅率1.5%至2.4%,建商餘屋2年以內稅率2%至3.6%。

考量非住家用房屋也可能做住家使用,持有多戶且未作有效使用者,宜適用較高稅率,因此授權地方政府「得」就非住家用房屋訂定差別稅率,但採縣市歸戶。目前非住家用房屋,供營業使用稅率3%至5%,供人民團體等非營業使用,稅率1.5%至2.5%。

財政部賦稅署長宋秀玲表示,財政部將公告差別稅率參考基準,包括建商餘屋適用稅率等;若地方政府未依財政部公告基準訂定,稅收損失將不彌補;如果地方政府未訂定差別稅率,則按財政部基準課徵。

且為防堵利用信託規避稅負,草案明定,房屋為信託財產者,於信託關係存續中,以「委託人」持有戶數計算,例如,委託人持有10戶,其中7戶信託,應以10戶計算;不過,若是「確定他益」信託,則以「受益人」持有戶數計算。

財政部表示,單一自住房屋稅率降至1%,預估310萬戶受惠,稅收減少約23億元;其餘修正部分,包括非自住房屋稅率調整,預估受影響約96.8萬至135.8萬戶,稅收增加45.7億至55.7億元,合計稅收增加22.7億至32.7億元。

記者鄭信貞